融資とは、お金を借りること全般を指す言葉です。

読み方は「ゆうし」。事業で使うイメージが強いかもしれませんが、住宅・車・生活費など、個人がお金を借りるときにも当たり前に使われます。

急な出費、生活費の補填、車の購入など、お金を借りる理由は人それぞれです。

「融資」と聞くと身構えてしまう方もいますが、ローンや借金と本質は同じ「借りて返す」だけ。仕組みを知れば、決して難しいものではありません。

この記事では、融資の意味と読み方、ローンや借金との違い、個人が使える融資商品、自分に合った選び方、借りる前の注意点まで、難しい用語を避けてわかりやすく整理します。

- 融資(ゆうし)とは「お金を借りること」で、個人でも使える身近な方法

- 融資・ローン・借金・出資の違いは「立場」と「目的」で整理できる

- 個人が使える融資商品は目的別ローン・フリーローン・カードローンの3種類

- 個人の急な出費や少額の借入なら、消費者金融のカードローンが現実的な選択肢

※記事内の料金はいずれも税込表示です。なお、シミュレーション結果等は含みません。

融資とは「お金を借りること」!個人でも使える身近な方法

融資とは、金融機関などがお金を貸し、借りた側が利息をつけて返済する取引のこと。

企業でも個人でもどちらにも使われる言葉です。

この章では、まず融資の読み方と意味、そして「貸す側」「借りる側」の関係を確認します。

- 融資の読み方は「ゆうし」で、意味は「お金を融通すること」

- 融資には「融資をする側」と「融資を受ける側」がある

- 融資は事業だけでなく個人の借入にも使う

融資の読み方は「ゆうし」!意味は「お金を融通すること」

融資は「ゆうし」と読み、「お金を融通すること」を意味する熟語です。必要としている人へお金を回す、というイメージです。

身近なところでは、銀行や消費者金融からお金を借りる行為が融資にあたります。

広告などで見かける「ご融資」も同じ意味で、お金を貸すこと・借りることを指しています。

融資には「融資をする側」と「融資を受ける側」がある

融資は、お金を貸す側と借りる側で言い方が変わります。立場によって表現が違うだけで、同じ取引を指しています。

| 立場 | 表現 | 具体例 |

|---|---|---|

| 貸す側 | 融資をする | 銀行・消費者金融などの金融機関 |

| 借りる側 | 融資を受ける | お金を借りる企業や個人 |

銀行や消費者金融が「融資をする」、お金を借りる私たちが「融資を受ける」という関係です。借りたお金(元金)には利息が上乗せされ、契約に沿って返済していきます。

融資は事業だけでなく住宅・車・生活費など個人の借入にも使う

融資は事業者だけのものではありません。個人が次のような目的でお金を借りるときにも使われます。

- 住宅や車などの高額な買い物

- 教育費や医療費などのまとまった出費

- 生活費の補填や急な出費への対応

つまり「融資=事業の言葉」ではなく、個人にとっても身近な選択肢です。次の章では、混同しやすい「ローン」「借金」「出資」との違いを整理します。

融資とローン・借金・出資の違いは「立場」と「目的」で整理できる

融資と似た言葉に「ローン」「借金」「出資」などがあります。違いは「お金を貸す側か借りる側か(立場)」と「何のためのお金か(目的)」で整理すると、すっきり理解できます。

まずは一覧で全体像をつかみ、そのあと混同しやすい3つの違いを順に見ていきます。

- 融資・ローン・借金・貸付・借入・出資の違い一覧

- 融資とローンの違いは「事業向けか生活向けか」

- 融資と借金の違いは言葉のニュアンスだけ

- 融資と出資の違いは「返済義務があるかどうか」

融資とローン・借金・貸付・借入・出資の違い一覧

それぞれの言葉の意味・立場・返済義務をまとめると、次のとおりです。

| 用語 | 意味 | 主な立場 | 返済義務 |

|---|---|---|---|

| 融資 | お金を貸すこと (事業資金で使われることが多い) | 貸す側 | あり |

| 貸付 | お金を貸すこと (融資とほぼ同じ意味) | 貸す側 | あり |

| ローン | お金を貸す仕組み・商品 (個人向けで使われることが多い) | 貸す側・商品 | あり |

| 借入 | お金を借りること (ややかたい言い方) | 借りる側 | あり |

| 借金 | お金を借りること (生活・消費で使われることが多い) | 借りる側 | あり |

| 出資 | 資金を提供すること (株式などと引き換え) | 提供する側 | なし |

ポイントは、出資以外はすべて「借りたお金を利息とともに返す」点で同じということです。出資だけが返済義務のない別物だと押さえておけば迷いません。

融資とローンの違いは「事業向けか生活向けか」の使い分け

融資とローンは、仕組みに大きな違いはありません。どちらも「お金を借りて、利息をつけて返す」点は共通です。

違いは主に使われる場面にあります。

融資は事業の運転資金や設備投資など事業向けで使われることが多く、ローンは住宅ローンや自動車ローンなど個人の生活向けで使われることが多い、という傾向です。

ただしビジネスローンのように事業向けでも「ローン」と呼ぶこともあり、両者の境界はあいまいです。

融資と借金の違いは言葉のニュアンスだけで本質は同じ

融資と借金は、辞書的には「貸す側の言葉」か「借りる側の言葉」かという違いがあります。融資はお金を貸す行為、借金はお金を借りる行為を指すのが基本です。

実際の使い分けでは、借金は生活費や個人的な出費のための借入を指すことが多く、ややネガティブな響きで使われがちです。とはいえ、利息をつけて返すという本質は融資とまったく同じです。

「借金は怖い」と身構える必要はなく、計画的に使えば生活を支える手段になります。

融資と出資の違いは「返済義務があるかどうか」

融資と出資の最大の違いは、返済義務の有無です。融資は借りたお金を利息とともに返す必要がありますが、出資は返済義務がありません。

| 比較項目 | 融資 | 出資 |

|---|---|---|

| 返済義務 | あり | なし |

| 利息・見返り | 利息を支払う | 配当や株式の価値上昇に期待 |

| 提供する側 | 銀行・消費者金融など | 投資家・ベンチャーキャピタルなど |

| 経営への関与 | なし | 株主として関与する場合あり |

出資は主に企業が株式と引き換えに資金を集める方法で、個人の生活資金には基本的に使いません。個人がお金を借りるなら、選択肢は融資(ローン)になります。

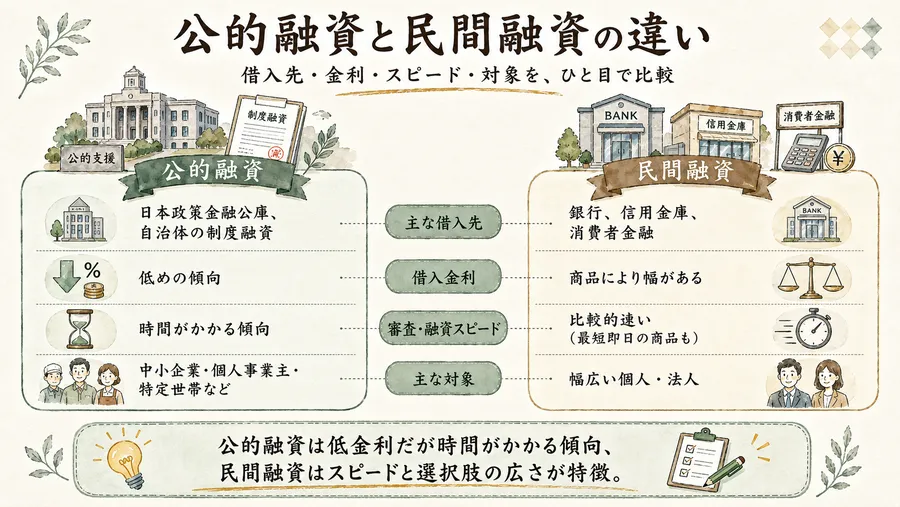

融資は「公的融資」と「民間融資」の2つ!どこから借りるかで決まる

融資は、どこから借りるかによって「公的融資」と「民間融資」の2つに大きく分かれます。

公的融資と民間融資の主な違いをまとめると、次のとおりです。

| 比較項目 | 公的融資 | 民間融資 |

|---|---|---|

| 主な借入先 | 日本政策金融公庫、自治体の制度融資 | 銀行、信用金庫、消費者金融 |

| 借入金利 | 低めの傾向 | 商品により幅がある |

| 審査・融資スピード | 時間がかかる傾向 | 比較的速い(最短即日の商品も) |

| 主な対象 | 中小企業・個人事業主・特定世帯など | 幅広い個人・法人 |

個人が急な出費や生活費のために借りるなら、対象が幅広くスピードも速い民間融資が中心になります。

ここでは「どこから借りられるか」の全体像だけを押さえます。

- 公的融資は国や自治体から低金利で借りる方法

- 民間融資は銀行・消費者金融などから借りる方法

なお、個人が使える具体的な商品は「個人が使える融資商品は3種類!目的別ローン・フリーローン・カードローン」でくわしく紹介します。

公的融資は国や自治体から低金利で借りる方法

公的融資とは、国や自治体などの公的機関から受ける融資です。代表例が日本政策金融公庫で、国が株式の100%を保有する政策金融機関です。

日本政策金融公庫は、民間の金融機関を補完する役割を担い、中小企業や個人事業主などの資金調達を支援しています。

創業融資などでは利率の引き下げ制度もあり、民間より金利が低めの傾向があります。

このほか、自治体・信用保証協会・金融機関が連携する「制度融資」も公的な仕組みのひとつです。

ただし、公的融資は事業計画書などの書類提出や審査に時間がかかる傾向があり、急いでお金が必要な場面には向きません。

民間融資は銀行・消費者金融などから借りる方法

民間融資とは、銀行・信用金庫・消費者金融などの民間金融機関から受ける融資です。

住宅ローン・自動車ローン・カードローンなど、個人向けの商品はほとんどがこの民間融資にあたります。

民間融資は商品の種類が豊富で、審査から融資までのスピードが比較的速いのが特徴です。

とくに消費者金融のカードローンは、最短即日での借入に対応している商品もあります。

急いでいる方や少額を借りたい個人にとっては、民間融資が現実的な選択肢になります。

個人が使える融資商品は3種類!目的別ローン・フリーローン・カードローン

個人が使える融資商品は、大きく「目的別ローン」「フリーローン」「カードローン」の3種類です。

使い道や借り方が異なるため、自分の目的に合うものを選ぶのがポイントです。

それぞれの特徴を順に見ていきましょう。

- 目的別ローンは使い道が決まっている分、金利が低い

- フリーローンは使い道自由だが借入は1回きり

- カードローンは限度額内で繰り返し借りられて急な出費に強い

- 個人向け融資商品の比較

目的別ローンは使い道が決まっている分、金利が低い

目的別ローンは、使い道があらかじめ決まっている融資商品です。住宅ローン・自動車ローン・教育ローン・リフォームローンなどが代表例です。

使い道が限定される分、借入金利が低めに設定される傾向があります。ただし申込時に見積書や注文書など、使い道がわかる書類の提出を求められるのが一般的です。

フリーローンは使い道自由だが借入は1回きり

フリーローンは、原則として使い道が自由な融資商品です。旅行費用や家具・家電の購入など、まとまった資金が必要なときに幅広く使えます。

借入時に返済額と返済期間が確定するため、計画的に返済しやすいのが特徴です。一方で、カードローンと違って繰り返し借りることはできず、追加で借りたいときは改めて申込と審査が必要になります。

カードローンは限度額内で繰り返し借りられて急な出費に強い

カードローンは、審査で決まった利用限度額の範囲内で、繰り返し借入と返済ができる融資商品です。主に銀行や消費者金融が取り扱っています。

WEBから24時間申し込め、来店不要で契約できる商品が多く、急な出費に強いのが特徴です。とくに消費者金融のカードローンは、最短即日の借入に対応している商品もあります。少額をこまめに借りたい方や、急な出費に備えておきたい方に向いています。

個人向けカードローンの代表例として、大手消費者金融5社の基本スペックをまとめました。

| 会社名 | 借入金利(実質年率) | 限度額 | 最短融資 | 無利息期間 |

|---|---|---|---|---|

| アイフル | 年3.0%〜年18.0% | 1万円〜800万円 | 最短14分※1 | 初回最大30日間※2 |

| アコム | 年2.4%〜年17.9% | 1万円〜800万円 | 最短20分※1 | 初回30日間※3 |

| プロミス | 年2.5%〜年18.0% | 〜500万円 | 最短3分※1 | 30日間※4 |

| SMBCモビット | 年3.0%〜年18.0% | 〜800万円 | 最短15分※1 | なし |

| レイク | 年4.5%〜年18.0% | 1万円〜500万円 | 最短10分※1 | 最大365日間※5 |

注釈(※1〜※5)

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 アイフルでのご契約がはじめての方に限る。

※3 アコムでのご契約がはじめての方に限ります。

※4 メールアドレス登録とWeb明細利用の登録が必要。

※5 他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。くわしい条件はこちらもご覧ください。

無利息期間や金利の適用には各社の条件があります。

たとえばプロミスは初回借入日の翌日から30日間(メールアドレス登録とWEB明細の利用が条件)、レイクの365日間は契約額50万円以上などの条件付きです。

SMBCモビットには無利息期間がないため、短期で完済する場合も利息が発生します。

なお、プロミスは大手5社のなかで唯一18〜19歳も申し込めます(高校生は申込不可)。

個人向け融資商品の比較

3種類の融資商品の違いを整理すると、次のとおりです。

| 商品タイプ | 使い道 | 借入方法 | 借入金利の傾向 | 向いている人 |

|---|---|---|---|---|

| 目的別ローン | 住宅・車・教育など限定 | 一括で借りる | 低め | 使い道が決まっている人 |

| フリーローン | 自由 | 一括で1回借りる | 中程度 | まとまった額を1回借りたい人 |

| カードローン | 自由 | 限度額内で繰り返し | やや高め | 急な出費・少額をこまめに借りたい人 |

使い道が決まっているなら金利の低い目的別ローン、自由に使いたいならフリーローンやカードローン、という選び分けが基本です。

融資は「目的・金利・スピード・手軽さ」で選ぶ!状況別の早見表

融資はたくさんの種類があるため、どれを選べばいいか迷う方も多いはずです。

選ぶときは「使い道」「借入金利」「スピード」「手軽さ」の4つの視点で考えると、自分に合った方法が見えてきます。

まず2つの選び方の軸を押さえ、最後に状況別の早見表で全体を確認しましょう。

- 使い道が決まっているなら目的別ローン、自由に使うならカードローン

- 借入金利を抑えたいか、早さを優先するかで選ぶ

- 状況別!あなたに合った融資の選び方早見表

お金の使い道が決まっているなら目的別ローン、自由に使うならカードローン

最初の分かれ道は「融資されたお金の使い道が決まっているかどうか」です。

住宅・車・教育など使い道がはっきりしているなら、金利が低めの目的別ローンが向いています。

一方、生活費の補填や急な出費など、使い道を限定したくない場合は、自由に使えるフリーローンやカードローンが便利です。

借入金利を抑えたいか、早さを優先するかで選ぶ

次の視点は「金利の低さ」と「借りるまでの早さ」のどちらを優先するかです。両者はトレードオフの関係にあります。

借入金利をできるだけ抑えたいなら、公的融資や銀行の商品が候補になります。ただし審査や手続きに時間がかかる傾向があります。今日・明日にでもお金が必要なら、最短即日に対応する消費者金融のカードローンが現実的です。大手の安心感やWEBで手軽に完結できる点を重視する方にも向いています。

状況別!あなたに合った融資の選び方早見表

ここまでの内容を、状況別の早見表にまとめました。自分に近いケースを探してみてください。

| こんな人 | 向いている借り方 | 理由 |

|---|---|---|

| 住宅・車・教育など使い道が決まっている | 目的別ローン | 借入金利が低めの傾向 |

| 100万円以上を1回だけ借りたい | 銀行のフリーローン | 一括で借りて計画的に返済できる |

| 急な出費 100万円以下をすぐ借りたい | 消費者金融などの カードローン | 最短即日に対応 繰り返し借入できる |

| 借入金利をできるだけ抑えたい 時間に余裕がある | 公的融資 | 借入金利が低め |

迷ったときは「使い道」と「いつまでに必要か」をはっきりさせると、選ぶべき方法が絞り込めます。

融資を受けるメリットは急な出費・高額出費・計画返済に対応できること

融資を受ける最大のメリットは、手元にお金がなくても必要な支払いに対応できることです。

- 手元資金がなくても急な出費や高額な支払いに対応できる

- 借りたお金を分割で計画的に返済できる

手元資金がなくても急な出費や高額な支払いに対応できる

融資を利用すれば、貯金が足りないときでも、必要なタイミングで支払いができます。とくに次のような場面で役立ちます。

- 病気やケガの医療費

- 冠婚葬祭の費用

- 車検や車の修理費

- 引越し費用

- 家電の故障による買い替え

こうした出費は予告なく発生します。融資を使えば、まとまったお金がなくても急場をしのげます。住宅や車のような高額な買い物も、一括で用意できなくても購入できます。

借りたお金を分割で計画的に返済できる

融資のもうひとつのメリットは、借りたお金を分割で返済できる点です。高額な支払いを一度に負担せず、毎月少しずつ返していけます。

契約時に毎月の返済額や返済期間が決まるため、家計の見通しを立てやすいのも利点です。

多くの金融機関がWEBで返済シミュレーションを用意しているので、借りる前に毎月の返済額を確認しておくと安心です。

融資を受ける前に知るべき注意点は審査・利息・延滞リスク

融資は便利な反面、借りた後はかならず返済しなければなりません。借りる前に「審査」「利息」「延滞のリスク」の3つを理解しておきましょう。

- 融資には必ず審査がある

- 元金に利息を上乗せして返済する

- 返済に遅れると遅延損害金と信用情報への影響がある

融資には必ず審査がある

融資を受けるには、かならず審査に通る必要があります。審査では、申込者にきちんと返済できる能力があるかどうかが確認されます。

審査の基準は金融機関ごとに異なり、公表されていません。そのため、申し込んでみないと通るかどうかはわからないのが実情です。

なお、公的機関から融資を受ける場合も、同じように審査が行われます。

元金に利息を上乗せして返済する

融資を受けたら、借りた元金に利息を加えて返済します。利息は借入金利(実質年率)をもとに計算され、返済が長引くほど総額が増えます。

借入金利には法律で上限が定められています。利息制限法では、借入額に応じて次の上限金利が決められています。

| 借入額(元本) | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

さらに、貸金業者などが業として貸し付ける場合、出資法によって上限金利は年20%とされ、これを超える金利は刑事罰の対象です。借りる前に借入金利を必ず確認し、利息を含めた総返済額を把握しておきましょう。

返済に遅れると遅延損害金と信用情報への影響がある

返済日までに返済できないと、遅延損害金が発生します。遅延損害金の利率は通常の借入金利より高く設定されていることが多く、遅れるほど負担が大きくなります。

さらに注意したいのが、信用情報への影響です。ローンやクレジットカードの契約・返済状況は、CIC・JICC・全国銀行個人信用情報センターといった信用情報機関に登録されています。

延滞などの情報は契約終了後5年程度記録され、金融機関は新規申込の審査時にこの情報を参考にします。

つまり、一度延滞すると、今後のローンやクレジットカードの審査に影響が出る可能性があります。借りた後はこまめに返済状況を確認し、遅れないことが大切です。

事業資金なら銀行融資や公的融資も選択肢

ここまでは個人向けの融資を中心に解説しました。事業のための資金が必要な場合は、銀行融資や公的融資も選択肢になります。個人事業主の方向けに、概要だけ押さえておきましょう。

- 銀行融資は低金利だが審査が長く担保や事業計画が必要

- 個人事業主は日本政策金融公庫やビジネスローンも検討できる

銀行融資は低金利だが審査が長く担保や事業計画が必要

銀行融資は、銀行が事業者に事業資金を貸し出す仕組みです。低めの金利でまとまった金額を借りやすい一方、審査に時間がかかり、担保や保証、事業計画書を求められることが多いのが特徴です。

借入までに1か月以上かかることもあるため、急ぎの資金には向きません。じっくり準備して低金利で借りたい事業者向けの方法です。

個人事業主は日本政策金融公庫やビジネスローンも検討できる

個人事業主や創業予定の方は、日本政策金融公庫の融資も検討できます。先ほど触れたとおり国が運営する政策金融機関で、創業期でも比較的借りやすいのが特徴です。

そのほか、自治体・信用保証協会・金融機関が連携する「制度融資」や、ノンバンク(銀行以外の貸金業者)が提供するビジネスローンもあります。ビジネスローンは審査が比較的早い反面、銀行融資より金利が高めになる傾向があります。

事業の状況や急ぎ具合に応じて選びましょう。

融資に関するよくある質問

最後に、融資についてよくある質問をまとめました。

融資とはお金を借りることそのもの!自分に合った借り方を選ぼう

最後に、この記事の要点を振り返ります。

- 融資(ゆうし)とは「お金を借りること」で、個人でも使える身近な方法

- 融資・ローン・借金・出資の違いは「立場」と「目的」で整理できる

- 個人が使える融資商品は目的別ローン・フリーローン・カードローンの3種類

- 個人の急な出費や少額の借入なら、消費者金融のカードローンが現実的な選択肢

融資とは、お金を借りること全般を指す言葉で、個人でも当たり前に使える身近な方法です。難しく考える必要はなく、ローンや借金と本質は同じ「借りて返す」だけです。

大切なのは、自分の目的と「いつまでに必要か」をはっきりさせて、無理のない返済計画を立てることです。

使い道が決まっているなら金利の低い目的別ローン、急な出費や少額の借入なら最短即日に対応するカードローンが現実的な選択肢になります。

急いでいて少額を借りたいなら、大手消費者金融のカードローンが候補です。

アイフル・アコム・プロミス・SMBCモビット・レイクは、いずれもWEBで申し込め、最短即日の借入に対応しています。

借入金利や無利息期間の条件を比べて、自分に合った1社を選んでみてください。

コメント